发布时间:2022-04-27

2020年以来,鲜切花的行情变化是40年来未有的。一方面,是花卉生产与消费的不匹配,另一方面深层次原因是花卉物流条件的极大改善,互联网继续加持供应链,促使花卉消费升级。

从2019~2022年云南鲜切花价格指数变化来看,受疫情影响,2020年2月指数一度跌到历年最低。但2020年下半年,指数开始强劲回升,最终全年价格指数略高于2019年同期;2021年切花行情全年表现更加亮眼,全年日均指数高于2020年近80个点;2022年第一季度指数最高突破了1000点,是40年来的最高点。

从供给侧来看,疫情打乱了全球生产节奏,云南也不例外,2021年我国鲜切花生产面积增长缓慢,新产区尚未形成产能,花卉进口受到影响。从需求侧来看,疫情期间电商发力,疫情结束后消费大反弹,消费理念发生改变,消费需求迅速增加。

现在:高效物流及高速网络改变花卉市场形成逻辑

我国花卉业自发展之初就具有非常强的市场化、国际化特征;产业覆盖全国,涉及花卉的所有品类,与此同时,还具有国内消费市场与出口市场联动发展的双循环特点。与荷兰花卉业经历漫长的渐进式发展不同,中国花卉业有较强的后发优势,生产方面,通过向国外学习、合作,生产端大大缩短了与发达国家的距离,实现了跨越式发展,但我国花卉消费市场的发育却经历了一个缓慢、渐进的过程。

2015年在资本的推动下,花卉电商大规模兴起,特别是2020年疫情期间,各种模式的花卉电商大规模发力,其后,淘宝、京东、美团、抖音等大平台百花齐放,与此同时盒马、山姆等超市线下发力。人人电商时代已经到来。

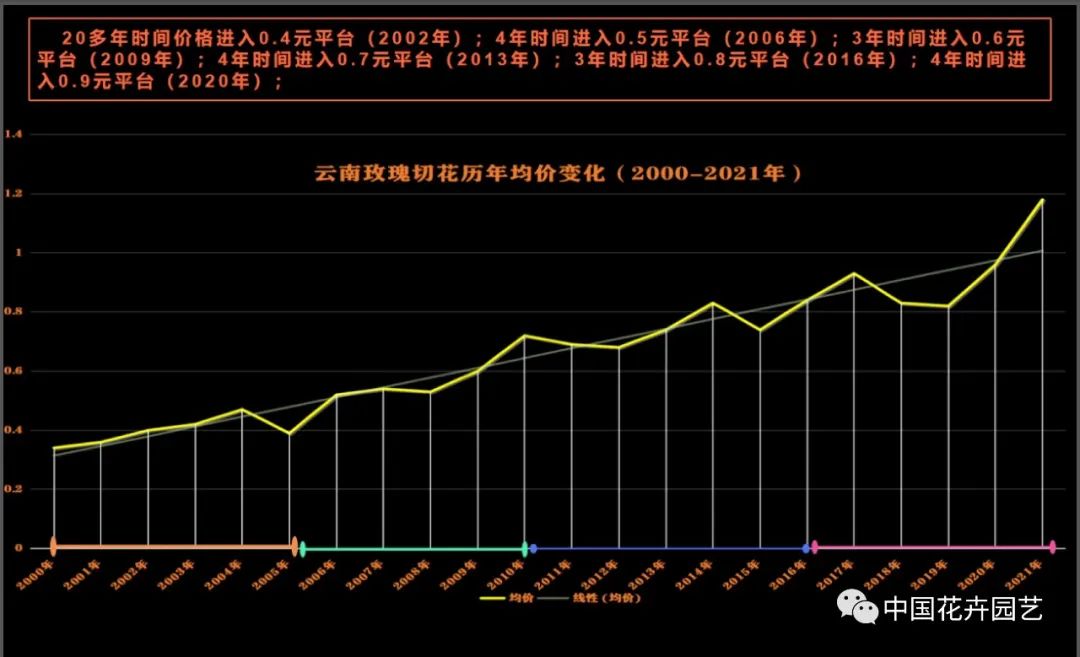

我国花卉互联网化,花卉电商的快速发展,使过去单一的花卉销售渠道变成了多元、便捷,加速推动了花卉消费市场的成熟。观察云南切花玫瑰均价历史变化,从每支0.4元站稳0.8元平台历经14年,而从0.8元进入1元仅用时5年。价格变化脉络也从一个侧面印证了花卉消费市场的快速发展,也是近年来行情巨变背后的深层原因。

电商的介入和物流全面竞争时代的到来,给整个供应链带来了革命性的变化,深刻影响着不同层级花卉交易市场的未来。如今,销地批发市场的批发生意越来越难做,这不仅是电商影响结果,更是四通八达的物流所导致。过去,生产者无法自己对接消费市场,现在,规模化的生产企业可直接在基地实现线上销售;许多花卉电商也在产地建仓,产品标准化后直接由第三方物流负责配送,实现与大、中、小城市消费市场的无缝对接。影响花卉交易市场发展的底层逻辑也在改变。线上交易打破了单一、多层级的传统供应链,航空物流实现了点、点、面连接,地面物流实现了点、线、面、点的连接,物流触角已触达消费端;从产地发起的供应链,从原来的单链变成了如今的多点、多链,包括花店、电商甚至超市都可从产地直接进货,这些都使销地市场的批发功能进一步减弱,零售功能加强。过去,花卉交易市场最主要的功能是交易、集散和货品的交割,而现在,市场的交易、集散功能弱化,服务功能强化。

未来:产地花卉市场中心化 销地市场平台化及多功能化

家庭园艺时代的到来是我国花卉消费市场增长的最大动力。在互联网技术的推动下,花卉消费市场的发育进程将加快。产地花卉市场中心化、销地市场的平台化和功能多元化的特征日益明显。

从产地批发市场来看,比如云南、广州、凌源等地,批发市场的中心地位将继续巩固;对手交易、拍卖、2B、2b、2C等多种交易模式相融合;市场结构愈加复杂;而一些花卉新产区因品种单一、产业聚合效应弱,将以直销、线上交易为主;与此同时,产地交易市场的数字化推进将加快。

从销地批发市场来看,比如北京、上海以及一些省会城市,鲜切花批发功能弱化,针对消费者的零售功能增强,C端消费越来越成熟,市场业态更丰富,更加注重消费体验,而盆栽、绿植的集散中心功能将会强化;未来“小而美”的综合性市场数量会增加,扁平化趋势更明显,尤其在二三线城市,综合性市场数量将会增加;出现集花、鸟、鱼、虫、宠、购、娱、玩、吃一体的花卉市场综合体,比如成都春天花乐园、广州将建的花卉市场等;具备仓储功能、离花店客户近的分布式批发中心有望成为新业态;超市将成为花卉消费者日常消费的重要入口。

从线上市场来看,其将成为花卉流通的主要渠道之一;鲜切花发展较快,盆栽有突破;线上模式多样化,还在不断进化;围绕消费者的2C平台将成为主流;以生产标准化花束、提供标准花材的2C电商将成为新风口。

从市场服务及配套来看,围绕供应链的产品品控、效率提升、成本降低成为供应链上所有角色关注的核心;花卉市场的信息化、数据化是供应链管理,市场运行配套服务实现高效的最重要手段。花卉市场将从原来的提供场地交易为主的业态,转变成为提供全方位供应链服务的业态。

(本文根据2022全国花卉产销形势分析会演讲编辑,作者为中国花卉协会市场流通分会副会长)

友情链接: 中华人民共和国农业农村部 国家林业和草原局 国际园艺生产者协会 长城国际展览有限责任公司 上海国展展览中心有限公司 全国标准服务平台

版权所有:@2024 中国花卉协会

京公网安备 11010102004204号

技术支持:北京智联软件技术有限公司

地址:北京市朝阳区阜通东大街12号

协会秘书处办公室联系电话: 010-64759638

邮编:100102 电子邮件:cfabgsh@126.com